با توجه به مشکلات موجود در صنعت پرداخت کشور، مسائل کارمزدی و رقابت بازیگران صنعت در سهمبری از این وضعیت، کاهش سهم اسکناس و مسکوک، تاثیر کرونا بر تشدید این روند و تبعات این مساله بر قدرت بانک مرکزی، لزوم گسترش پرداختهای نوین و اصلاح این صنعت، از اولویت قابلتوجهی برخوردار شده است.

بعد از هجوم رمزپولها، بسیاری از نهادهای بینالمللی همچون صندوق بینالمللی پول و بانکهای مرکزی، پول دیجیتال بانک مرکزی را بهعنوان راهکار مناسب و اساسی برای پاسخگویی به این هجوم و همچنین مواجهه با چالشهایی از قبیل هزینه تراکنشهای خرد، تضعیف شمول مالی و کاهش قدرت بانک مرکزی، به بانکهای مرکزی پیشنهاد کردند و در این راستا، بانکهای مرکزی کشورهای متعددی همچون چین، سوئد، انگلستان، ایالاتمتحده و کانادا ابعاد مختلف، امکان و تبعات راهاندازی پول دیجیتال خود را بررسی کردهاند. این مساله، بعد از خبر شکلگیری پولهای دیجیتال باپشتوانهای همچون لیبرا و سپس شیوع کرونا جدیتر شده است؛ بهگونهای که بانک خلق چین، بلافاصله بعد از شیوع کرونا برنامههای خود برای راهاندازی پول دیجیتال خود، پول دیجیتال و پرداخت الکترونیک (DCEP) را اجرا کرد.

با توجه به اهتمام اخیر بانکمرکزی بر ساماندهی کیف پولهای موجود در کشور و انتشار مستند دستورالعمل این حوزه (دستورالعمل ضوابط فعالیت بانکهای عامل و راهبران کیف الکترونیکی پول در نظام پرداخت کشور) و همچنین طبق شنیدهها، رمزپول بانک مرکزی (موسوم به مقررات ارائه رمزپول بانک مرکزی) و شرایط موجود در میان بازیگران نظام پرداخت، شامل بانکها و ارائهدهندگان خدمات پرداخت، در حال حاضر، فرصت مناسبی برای پیادهسازی کیف پول خرد مبتنی بر پول دیجیتال بانکمرکزی وجود دارد. با اعمال اصلاحاتی در آییننامه کیف پول خرد و رمزپول بانک مرکزی، امکان تبدیل فرصت کیف پول خرد به گام نخست در جهت راهاندازی پول دیجیتال منتشرشده از سوی بانک مرکزی (CBDC) وجود خواهد داشت؛ مسیری که گام اول آن به تامین اهدافی همچون کاهش هزینه تراکنشهای خرد، بهبود شمول مالی، اصلاح شرایط کارمزدی و بهبود قدرت حاکمیتی بانک مرکزی منجر میشود و برداشتن گامهای بعدی آن، منافع قابلتوجهی در زمینه افزایش دقت و قدرت سیاست پولی، سیاستهای مالیاتی و بازتوزیعی و جنبههای دیگر حاکمیتی که توضیح آنها نیاز به مجال بیشتری دارد، خواهد داشت.

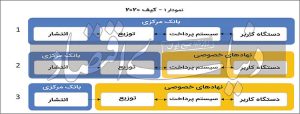

مطابق با ادبیات پول دیجیتال بانکمرکزی، با توجه به میزان مشارکت این نهاد، سناریوهای مختلفی برای راهاندازی CBDC قابلتصور است.

اقدام بانک مرکزی برای ساماندهی کیف پولهای موجود در کشور و تسهیل تراکنشهای خرد، مطابق با نیاز جامعه است و جای تقدیر فراوان دارد. مستند مذکور با در نظر گرفتن ملاحظاتی، در عمل، کارکردی مشابه مورد سوم نمودار فوق خواهد داشت. همچنین اقدام دیگر بانکمرکزی در معرفی رمزپول بانکمرکزی، تا حدی کارکردی مشابه مورد دوم و سوم نمودار فوق خواهد داشت. با در نظر گرفتن حوزه مشترک این دو مستند که تراکنشهای خرد را شامل میشود و همچنین با در نظر گرفتن شرایط نظام بانکی و پرداخت کشورمان، رویکرد موجود نیازمند اصلاحاتی است تا ضمن پرهیز از موازیکاری، همزمان با کاهش پیچیدگی تعاملپذیری میان کیفپولهای راهبران مختلف، کاهش سردرگمی کاربران، جلوگیری از راهاندازی کیفپولهای متعدد از سوی راهبران مختلف، عدمنیاز به سامانههای پیچیده مربوط به تعاملپذیری و پایش کیفپولهای مختلف، نظارت و قدرت حاکمیتی موردنظر بانک مرکزی و امنیت حوزه پرداخت را نیز تامین کند. در صورت اعمال اصلاحات موردنیاز، مورد دوم نمودار کیف ۲۰۲۰، مشابه مدل پلتفرمی CBDC بانک انگلستان ۲۰۲۰ که معماری آن موردتوجه بانکهای مرکزی کشورهای دیگر نیز قرار گرفته است، عملیاتی خواهد شد.

در صورت پیادهسازی این طرح، علاوه بر سادگی استفاده از سوی کاربران شخصی و پذیرندگان تجاری، با توجه به مدیریت و یکپارچگی نظام کارمزدی، رقابت میان بازیگران مختلف، معطوف به ارائه تجربه کاربری بهتر در هر دو سمت کاربران شخصی و پذیرندگان خواهد بود. همچنین، نظارت بانکمرکزی بر نظام پرداخت و تراکنشها و اعمال قوانین بهبود خواهد یافت. علاوه بر این، ملاحظات خلق پولی و اعتباری کیفپول تا حد بسیار زیادی برطرف خواهد شد.

مطابق با معماری پیشنهادشده برای CBDC، درواقع اسکناس و مسکوک، با پول موجود در کیفپولهای کاربران جایگزین خواهد شد و از آنجا که حساب این کیفپولها نزد یا تحت نظارت بانک مرکزی است، نگرانی بانکمرکزی از کاهش سهم اسکناس و مسکوک و تاثیرات آن بر قدرت حاکمیتی بانکمرکزی برطرف خواهد شد؛ در نتیجه انتظار میرود، مطابق با طرح پیشنهادی برای اصلاح کیف پول خرد و تبدیل آن به اولین گام برای حرکت به سمت پولدیجیتال منتشرشده از سوی بانک مرکزی (CBDC)، با توجه به افزایش اشراف و قدرت کنترلی مقام قاعدهگذار بر پول مورداستفاده، قدرت خلق پول موسسات مالی و بانکها بهتر کنترل خواهد شد و در نتیجه، موفقیت بانکمرکزی در تامین ثبات مالی و بهکارگیری سیاست پولی افزایش خواهد یافت.

در صورت پیادهسازی کامل این پلتفرم مالی، امکان بهرهبرداری از همکاری بازیگران فعال در عرصه فینتک و رگتک و همچنین بهرهبرداری از قراردادهای هوشمند برای بهبود قاعدهگذاری، نظارت و اعمال کارآ و موثر قوانین وجود خواهد داشت که خود میتواند به بهبود جدی کیفیت، دقت و بههنگام بودن نظارت و درنتیجه عملکرد کلی بانکمرکزی منجر شود.

نکته قابلذکر دیگر، اهمیت نگاه سازوکاری و فرآیندی در راهاندازی پولدیجیتال بانکمرکزی به جای تاکید بر فناوریهای استفادهشده در این زیرساخت (فناوریهای متمرکز یا استفاده از فناوری دفتر کل توزیعشده) است. در واقع، مهمتر از نگاه ابزاری یا فناورانه به این مفهوم، توجه به تحولی است که این مفهوم در کارکرد و فرآیند بانکداری مرکزی ایجاد میکند که رویکردی جدید به بانکداری مرکزی را فراهم خواهد کرد. در مسیر این تحول، ملاحظات فنی همچون رمزپول بودن یا نبودن پول دیجیتال بانکمرکزی، استفاده یا عدماستفاده از فناوری زنجیره بلوک یا دفترکل توزیعشده، اصالتی در این مسیر نخواهد داشت؛ مسالهای که به نظر میرسد بر تلاشهای قبلی انجامشده در کشور در مسیر حرکت به سمت پول دیجیتال بانکمرکزی، مانند بحث اخیر انتشار رمزپول یا رمزارز بانکمرکزی سایه افکنده است. لازم است چنین ملاحظاتی، با توجه به نیازمندیهای بانکمرکزی و بر اساس هزینه-فایده و در نظر گرفتن منافع استفاده یا عدماستفاده از فناوری دفترکل توزیعشده تعیین شود. تجربه کشورهای دیگر نیز بر اولویت اصول طراحی بر فناوری اشاره دارد؛ بهگونهای که برخی از کشورهای پیشتاز در این حوزه، صرفا با تکیه بر فناوریهای متمرکز متعارف، اقدام به راهاندازی فازهای اولیه پول دیجیتال خود کردهاند.

منبع: روزنامه دنیای اقتصاد

- fateme sepasi

- کد خبر 33672

- بدون نظر

- پرینت